如何填写企业所得税季度预缴纳税申报表

在处理企业所得税季度预缴纳税申报表时,准确填写每一项内容对于确保税务合规性和避免后续调整至关重要。以下是一篇关于如何填写企业所得税季度预缴纳税申报表的详细指南,旨在通过详细解释和实例,帮助您更好地理解和完成申报过程。

首先,明确企业所得税季度预缴纳税申报表(以下简称“申报表”)是企业按照税法规定,在每个季度结束后对所得税进行预缴时所需提交的表格。它反映了企业在一定时期内(通常是季度)的应纳税所得额、应纳税额以及已预缴税款等信息。

一、基本信息填写

1. 纳税人识别号:准确填写企业的统一社会信用代码或税务登记证号,这是税务部门识别企业的唯一标识。

2. 纳税人名称:填写企业全称,与税务登记证上的名称保持一致。

3. 所属行业:根据企业实际经营业务选择相应的行业类别,如制造业、服务业等。

4. 登记注册类型:根据企业注册时的类型选择,如有限责任公司、股份有限公司等。

5. 地址:填写企业注册地址和实际经营地址,确保税务部门能够准确联系到企业。

6. 法定代表人:填写企业法定代表人的姓名。

7. 联系电话:提供企业的联系电话,便于税务部门与企业沟通。

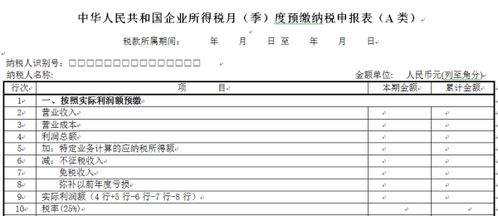

二、税款所属期间

明确税款所属期间,通常为季度结束后的次月1日至15日(具体截止日期可能因地区而异),例如第一季度为1月1日至3月31日,申报时间为4月1日至4月15日。

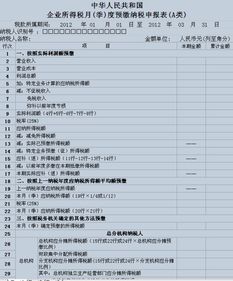

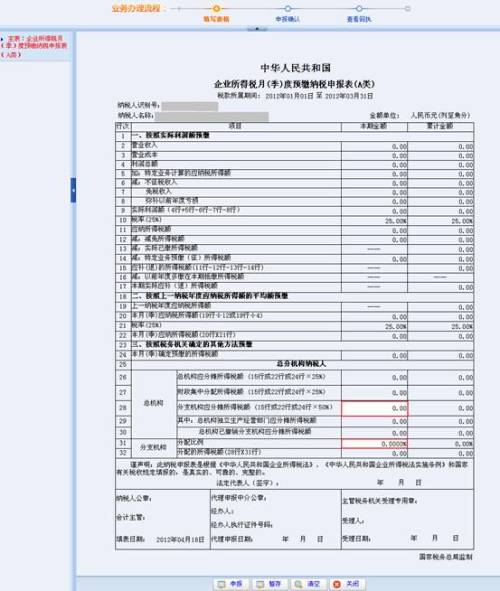

三、具体项目填写

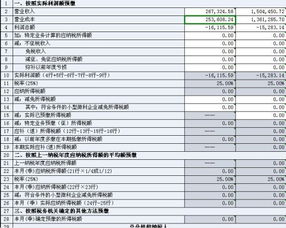

1. 营业收入

营业收入是指企业在报告期间内销售商品、提供劳务等日常活动中形成的经济利益总流入。根据会计账簿记录,将主营业务收入和其他业务收入相加填入该项。

2. 营业成本

营业成本是指企业销售商品、提供劳务等日常活动中发生的成本,包括主营业务成本和其他业务成本。根据会计账簿记录,将相应的成本数据填入。

3. 利润总额

利润总额是企业在一定时期内经营成果的总体反映,计算公式为:利润总额 = 营业收入 - 营业成本 - 税金及附加 - 期间费用 + 营业外收入 - 营业外支出。注意,此处的税金及附加仅指与企业日常经营活动相关的消费税、城市维护建设税、教育费附加等,不包括企业所得税。

4. 实际利润额

实际利润额是企业根据税法规定调整后的应纳税所得额,通常需要对利润总额进行一系列调整,如扣除不征税收入、免税收入、加计扣除项目、弥补以前年度亏损等。

不征税收入:如政府补助、符合条件的非营利组织收入等。

免税收入:如国债利息收入、符合条件的居民企业之间的股息红利收入等。

加计扣除项目:如研发费用加计扣除、残疾人员工资加计扣除等。

弥补以前年度亏损:企业以前年度发生的亏损,可以在五年内用税前利润弥补。

完成上述调整后,得到的金额即为实际利润额。

5. 税率

企业所得税税率一般为25%,但根据企业类型和优惠政策,可能存在差异,如高新技术企业享受15%的优惠税率。

6. 应纳所得税额

应纳所得税额 = 实际利润额 × 税率 - 减免税额 - 抵免税额。其中,减免税额和抵免税额是根据企业享受的税收优惠政策计算得出的。

7. 已预缴税款

填写本季度内企业已经预缴的企业所得税额,包括上一季度预缴但未抵扣完的税款。

8. 应补(退)税额

应补(退)税额 = 应纳所得税额 - 已预缴税款。若计算结果为正数,表示企业需补缴税款;若为负数,则表示企业可以申请退税或抵减下期税款。

四、其他注意事项

1. 政策变动:注意关注税法及相关政策的最新变动,确保申报时依据的是最新的法律法规。

2. 数据准确性:申报表中的数据应与会计账簿记录保持一致,确保数据的准确性和真实性。

3. 附报资料:根据税务部门的要求,可能需要提交相关的附报资料,如财务报表、税项调整明细表等。

4. 及时申报:务必在规定的时间内完成申报,避免因逾期申报而产生的滞纳金或罚款。

5. 保存备份:完成申报后,建议将申报表及相关资料保存电子备份,以备后续查询或审计需要。

通过以上步骤,您可以较为全面地了解并填写企业所得税季度预缴纳税申报表。在填写过程中,务必保持细致和耐心,确保每一项数据的准确性和合规性。同时,建议您定期参加税务培训或咨询专业的税务顾问,以获取最新的税法信息和专业的税务指导。

- 上一篇: 妈妈手工:怎样用彩带折制漂亮的彩带花?

- 下一篇: 毛衣花样图解怎么分享?

-

如何轻松填写企业所得税季度预缴纳税申报表资讯攻略11-28

如何轻松填写企业所得税季度预缴纳税申报表资讯攻略11-28 -

企业所得税季度预缴申报表填写指南资讯攻略11-23

企业所得税季度预缴申报表填写指南资讯攻略11-23 -

2021年度个人所得税退税申请全攻略资讯攻略12-08

2021年度个人所得税退税申请全攻略资讯攻略12-08 -

地税在线申报操作流程资讯攻略11-26

地税在线申报操作流程资讯攻略11-26 -

网上国网电费缴纳指南资讯攻略11-04

网上国网电费缴纳指南资讯攻略11-04 -

地税怎样在网上进行报税?资讯攻略11-08

地税怎样在网上进行报税?资讯攻略11-08