如何正确处理耕地占用税的会计分录

耕地占用税是对占用耕地建房或从事其他非农业建设的单位和个人征收的一种税。在城市化的进程中,为了满足建设用地需求,往往需要占用耕地,因此缴纳耕地占用税变得尤为重要。本文将详细解析耕地占用税的会计分录处理方式,为企业财务部门提供实操指导。

耕地占用税是在占用耕地环节一次性课征的税种,税额计算公式为:应纳税额=实际占用耕地面积(平方米)×适用定额税率。这意味着企业在进行建设项目时,需要根据实际占用的耕地面积以及税务部门规定的定额税率来计算应纳税额。

企业在发生耕地占用税时,其会计分录主要通过“在建工程”科目进行核算。这是因为耕地占用税属于企业固定资产价值的一部分,应当直接计入企业的工程成本中。具体而言,当企业计提工程项目应缴纳的耕地占用税时,应借记“在建工程”科目,贷记“应交税费——应交耕地占用税”科目。

举个例子,某企业在某建设项目中,预计会占用一定数量的耕地,因此需计提耕地占用税。假设计提的税额为10万元,此时的会计分录为:

借:在建工程 10万元

贷:应交税费——应交耕地占用税 10万元

随着建设项目的推进,企业到税务部门缴纳耕地占用税时,会计分录需要作出相应的调整。这时,企业应借记“应交税费——应交耕地占用税”科目,贷记“银行存款”科目。同样以刚才的例子说明,如果企业实际缴纳了10万元的耕地占用税,那么此时的会计分录为:

借:应交税费——应交耕地占用税 10万元

贷:银行存款 10万元

需要注意的是,企业缴纳的耕地占用税有两种可能的会计处理情况。一种是当耕地占用税计入固定资产价值时,企业应按照上述“在建工程”科目的核算方法进行会计处理。这种情况下,耕地占用税是工程项目成本的一部分,因此应当通过“在建工程”科目反映出来。

另一种情况是,当企业缴纳的耕地占用税不形成固定资产加载中的部分时,这部分费用应计入管理费用。例如,有些建设项目在初期规划阶段已经计提了部分耕地占用税,但由于某些原因,这些费用并未被纳入最终的固定资产中。在这种情况下,企业应在计提时借记“管理费用”科目,贷记“应交税费——应交耕地占用税”科目;在缴纳时,仍然按照借记“应交税费——应交耕地占用税”科目,贷记“银行存款”科目的方法进行会计处理。

为了进一步说明耕地占用税的会计分录,我们可以通过一个实际案例来进行具体分析。假设某企业在2023年计划在某地块进行一项建筑项目的开发,该地块占用了50亩耕地,每亩地的耕地占用税定额税率为200元/亩。此外,该企业在建工程的初始投资为200万元。根据这些信息,我们可以计算出该企业应缴纳的耕地占用税总额为50亩×200元/亩=10万元。

在该企业进行计提耕地占用税时,会计分录如下:

借:在建工程 10万元

贷:应交税费——应交耕地占用税 10万元

假设该项目采用的是自营建设方式,那么在建工程的成本应包括工程材料费、人工费以及其他直接和间接费用。在这种情况下,耕地占用税作为工程项目成本的一部分,直接计入在建工程。

随着工程项目的推进,该企业实际缴纳了10万元的耕地占用税,此时的会计分录为:

借:应交税费——应交耕地占用税 10万元

贷:银行存款 10万元

值得注意的是,企业在进行耕地占用税的会计处理时,应确保所依据的耕地面积数据准确无误,定额税率严格按照税务部门的规定执行。任何数据的错误或处理不当都可能导致企业的税务风险,进而影响企业的正常运营和财务状况。

除了以上两种常见情况,还有一些特殊情况需要注意。例如,如果企业在计提耕地占用税后,由于某种原因导致实际占用耕地面积减少,或者税务部门调整了定额税率,企业需要及时调整相应的会计分录,确保账务的准确性和合规性。

另外,有些企业可能会采取分期付款的方式缴纳耕地占用税。在这种情况下,企业应按照合同约定和实际缴纳金额进行会计处理,分期计提和缴纳税款,并分别在每期支付时做出相应的会计分录。

税务部门对耕地占用税的征收和管理相对严格,企业需要及时、准确地计算和缴纳税款,避免不必要的法律风险和经济损失。为了做好这一点,企业应建立健全内部控制制度,加强对税务事务的管理和监督,确保税务处理的合规性和准确性。

最后,企业还需要加强与税务部门的沟通和协作,及时了解最新的税务政策和规定,确保在进行会计处理时能够准确反映税收政策的变化。通过与税务部门的积极沟通,企业可以更好地应对各种税务风险和挑战,保障企业的稳健发展。

总之,耕地占用税的会计分录处理涉及多个方面,企业需要根据具体情况采取不同的会计处理方法。在进行会计处理时,企业应严格遵守税收法规和会计准则,确保账务处理的准确性和合规性。通过建立健全内部控制制度和加强与税务部门的沟通协作,企业可以更好地应对税务风险和挑战,

- 上一篇: 揭秘:第一届亚运会是在哪一年举办?

- 下一篇: QQ更新后如何恢复旧版本?

-

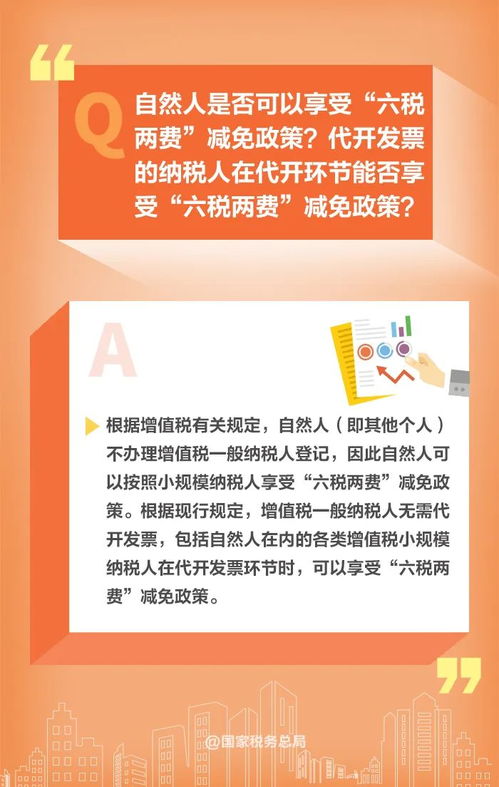

六税两费减免的会计分录编制方法资讯攻略11-15

六税两费减免的会计分录编制方法资讯攻略11-15 -

掌握银行利息会计分录的高效处理方法资讯攻略11-23

掌握银行利息会计分录的高效处理方法资讯攻略11-23 -

差旅费账务处理的会计分录指南资讯攻略11-10

差旅费账务处理的会计分录指南资讯攻略11-10 -

残保金退回的会计分录处理方法资讯攻略11-07

残保金退回的会计分录处理方法资讯攻略11-07 -

揭秘制造费用分配的会计分录奥秘资讯攻略01-18

揭秘制造费用分配的会计分录奥秘资讯攻略01-18 -

揭秘:助理会计师究竟是不是初级职称?资讯攻略12-09

揭秘:助理会计师究竟是不是初级职称?资讯攻略12-09