揭秘制造费用分配的会计分录奥秘

在制造业的财务管理中,分配制造费用的分录是一个至关重要的环节。制造费用是指企业为生产产品或提供劳务而发生的各项间接成本,这些成本不能直接归属于某一特定的产品,但它们是生产过程中不可或缺的一部分。为了准确计算产品的成本,企业必须将这些制造费用合理地分配到各个产品或部门。本文将从多个维度深入探讨分配制造费用的分录。

一、制造费用的定义与分类

制造费用涵盖了企业生产过程中多种间接成本,包括但不限于:

间接材料费:如生产过程中消耗的机物料、低值易耗品等。

间接人工费用:如车间管理人员的工资、福利费等。

折旧费:固定资产如设备、厂房的折旧支出。

水电费:生产过程中消耗的水和电。

办公费:车间管理人员的办公开支。

劳保费:劳动保护用品及环境保护支出。

停工损失:由于季节性停工或修理期间产生的损失。

二、制造费用分配的原则与方法

制造费用的分配原则主要基于公平性和准确性,以确保每个产品或部门的成本得到正确反映。分配方法则根据企业的具体情况和成本结构来选择,常见的分配基础包括:

机器工时:对于高度依赖机械设备的企业,机器工时是一个有效的分配基础。

人工工时:在劳动密集型企业中,人工工时通常被用作分配制造费用的基础。

直接材料成本:对于材料成本占比较高的产品,可以考虑使用直接材料成本作为分配基础。

产品产量:对于产品种类较为单一或产量差异不大的企业,可以直接按产品产量分配制造费用。

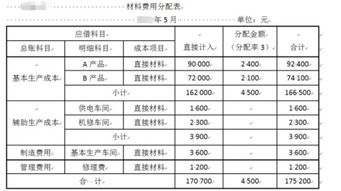

三、制造费用分配的会计分录

制造费用的分配在会计分录中主要通过以下步骤完成:

1. 归集制造费用:

当发生制造费用时,首先需要将这些费用归集到“制造费用”账户中。例如,当生产车间发生机物料消耗时,会计分录为:

```

借:制造费用

贷:原材料

```

同样地,当车间管理人员的工资发放时,会计分录为:

```

借:制造费用

贷:应付职工薪酬

```

2. 分配制造费用:

根据选定的分配基础和分配率,将制造费用分配到各个产品或部门。假设企业选择机器工时作为分配基础,且已知总制造费用和总机器工时,则可以通过以下公式计算制造费用分配率:

```

制造费用分配率 = 总制造费用 ÷ 总机器工时

```

然后,根据每个产品的机器工时乘以分配率,得到该产品的制造费用。例如,某产品的机器工时为100小时,分配率为5元/小时,则该产品的制造费用为500元。此时,会计分录为:

```

借:生产成本—某产品(按分配率计算出的金额)

贷:制造费用

```

四、制造费用分配的案例分析

为了更好地理解制造费用的分配过程,以下通过两个案例进行详细分析:

案例一:年度计划分配率法

某企业全年制造费用计划为55,000元,全年计划生产甲产品2,600件,乙产品2,250件。甲产品单位工时定额为5小时,乙产品为4小时。6月份实际生产甲产品240件,乙产品150件,实际发生制造费用4,900元。

1. 计算年度计划分配率:

```

年度计划分配率 = 总费用 / 总工时 = 55,000 / (2,600 * 5 + 2,250 * 4) = 2.5

```

2. 计算6月份实际产量的定额工时:

甲产品:240 * 5 = 1,200小时

乙产品:150 * 4 = 600小时

3. 分配费用:

甲产品:1,200 * 2.5 = 3,000元

乙产品:600 * 2.5 = 1,500元

4. 会计分录:

```

借:生产成本—甲产品 3,000

—乙产品 1,500

贷:制造费用 4,500

```

案例二:计划分配法下的差异处理

某企业全年制造费用计划额为360,000元,全年定额工时400,000小时。12月份甲产品定额工时26,000小时,乙产品11,000小时。年末核算出全年制造费用为378,000元,1-11月份已分配甲产品244,800元,乙产品107,100元。

1. 计算年度计划分配率:

```

年度计划分配率 = 360,000 / 400,000 = 0.9

```

2. 计算12月份甲乙产品分配的制造费用:

甲产品:26,000 * 0.9 = 23,400元

乙产品:11,000 * 0.9 = 9,900元

3. 全年制造费用差额处理:

计划制造费:甲产品268,200元,乙产品117,000元

实际制造费差额:-7,200元(378,000 - 268,200 - 117,000)

差异率:-0.01869(差异 / 计划制造费)

甲产品分配差异:-5,012元(268,200 * -0.01869)

乙产品分配差异:-2,188元(117,000 * -0.01869)

4. 会计分录:

```

借:生产成本—甲产品 5,012

—乙产品 2,188

贷:制造费用 7,200

```

五、制造费用分配的影响与注意事项

制造费用的合理分配直接影响产品的总成本,进而影响企业的定价策略和市场竞争力。因此,在分配制造费用时,企业应注意以下几点:

选择合适的分配基础:根据企业的生产特点和成本结构,选择最适合的分配基础。

定期审核和调整分配率:随着生产条件和成本结构的变化,分配率可能需要定期调整以确保准确性。

关注制造费用的差异:当实际制造费用与计划费用存在显著差异时,应及时分析原因并采取相应的管理措施。

加强内部控制:建立健全的内部控制机制,确保制造费用的准确归集和分配。

综上所述,分配制造费用的分录是制造业财务管理中的重要环节。通过合理的分配方法和准确的会计分录,企业可以确保产品成本的准确性,为企业的决策和管理提供有力的支持。

- 上一篇: 苹果手机用户必看:轻松学会借贷宝注册推广技巧

- 下一篇: 如何尊称别人的妻子?

-

差旅费账务处理的会计分录指南资讯攻略11-10

差旅费账务处理的会计分录指南资讯攻略11-10 -

掌握银行利息会计分录的高效处理方法资讯攻略11-23

掌握银行利息会计分录的高效处理方法资讯攻略11-23 -

六税两费减免的会计分录编制方法资讯攻略11-15

六税两费减免的会计分录编制方法资讯攻略11-15 -

如何正确处理耕地占用税的会计分录资讯攻略11-10

如何正确处理耕地占用税的会计分录资讯攻略11-10 -

残保金退回的会计分录处理方法资讯攻略11-07

残保金退回的会计分录处理方法资讯攻略11-07 -

长沙会计从业资格证网上报名全流程图解指南资讯攻略11-26

长沙会计从业资格证网上报名全流程图解指南资讯攻略11-26