掌握银行利息会计分录的高效处理方法

银行利息会计分录怎么做

在企业财务管理中,银行利息会计分录是一项至关重要的操作,它不仅影响着企业的财务状况和经营成果,还直接关系到企业的税务处理和合规性。本文将从银行利息收入的确认、会计分录的编制、特殊情况的处理等多个维度,详细介绍银行利息会计分录的具体做法。

一、银行利息收入的确认

利息收入是指企业将资金提供给他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息、欠款利息等收入。企业应当按照实际利率法确认利息收入,利息收入应当根据金融资产账面余额乘以实际利率计算确定,但特殊情况除外。

1. 确认利息收入金额:企业应根据银行出具的利息通知单或银行账户的利息入账记录,确认收到的利息金额。

2. 确认会计期间:利息收入应当归属的会计期间,通常是根据利息计算期来确定。

二、银行利息收入的会计分录编制

在确认利息收入后,企业需要编制相应的会计分录,以记录该笔收入。

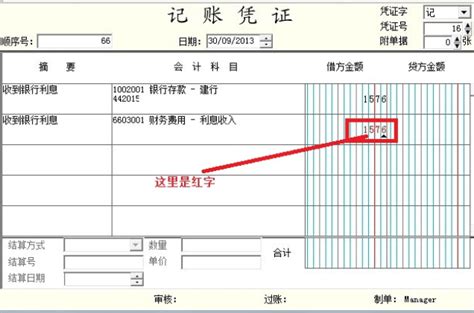

1. 银行存款产生的利息收入

当企业将资金存入银行,银行会定期支付利息。此时,利息收入的会计分录为:

```

借:银行存款

贷:财务费用——利息收入(红字)

```

这里使用红字负数主要是为了方便软件统计,一般软件统计财务费用借方发生额作为当年财务费用实际发生额,所以用负不影响财务费用的统计。从记账规则上来说,计贷方也是可以的。

2. 应收款项产生的利息收入

企业向其他企业提供贷款,也会产生利息收入。此时,利息收入的会计分录为:

```

借:应收利息

贷:利息收入

```

3. 年末或利息收入较为频繁的情况

如果是在年末或利息收入较为频繁的情况下,可能需要累计利息收入。此时,分录可能为:

```

借:银行存款(利息收入金额)

贷:财务费用——利息收入累计(利息收入金额)

```

在月末或年末结转时,再将累计的利息收入转入当期损益:

```

借:财务费用——利息收入累计(累计利息收入金额)

贷:本年利润(红字)

```

三、特殊情况的处理

除了常见的银行存款利息和应收款项利息外,还有一些特殊情况需要特殊处理。

1. 建设固定资产的专门借款产生的利息

用来建设固定资产的借款,其支付给银行的利息,属于可资本化利息。其利息计入在建工程,后转入固定资产。该借款未支付出前,产生的利息,应当冲减可资本化化的利息。

例如,甲公司为修建冷库,向银行申请一笔专项贷款200万,年化利率6%。8月1日贷款到账,存入A银行,存款利率0.2%/月。该笔款项10月1日支付给建筑公司。则该笔业务分录如下:

```

1. 借入专项款

借:银行存款

贷:长期借款——本金

2. 每月计提长期借款利息

借:在建工程 1万(200×6%÷12)

贷:长期借款——应计利息 1万

3. 10月份收到该笔借款的存款利息

8-9月份存款利息=200万×0.2%×2=8000元

借:在建工程 -8000(红字负数)

```

2. 非金融企业向自然人或法人借款产生的利息收入

非金融企业向自然人或法人借款产生的利息收入,不同于银行利息免税,而是应当依法缴纳增值税。企业取得上述贷款利息收入应按“金融服务——贷款服务”缴纳增值税。税率为6%,征收率为3%。

企业向外借款分录如下:

```

借:财务费用(负数红字)

借:银行存款

贷:应交税费——应交增值税——销项税额

```

四、利息支出的会计分录

为了全面理解银行利息的会计处理,还需要了解利息支出的会计分录。利息支出是指企业因借入资金或欠款而支付的费用。

1. 计提利息支出

当企业借入资金或欠款,需要按照约定的利率计算并计提当期利息支出。此时,利息支出的会计分录为:

```

借:利息支出

贷:应付利息

```

2. 支付利息支出

当企业实际支付利息时,需要将应付利息账户转入实际支付的账户。此时,利息支出的会计分录为:

```

借:应付利息

贷:银行存款或其他支付账户

```

五、利息会计分录的注意事项

1. 利息收入和支出应在实际发生时确认

对于银行存款产生的利息收入,应在银行支付利息时确认;对于应收款项产生的利息收入,应在实际收到利息时确认。对于借入资金或欠款产生的利息支出,应在计提利息时确认,并于实际支付利息时冲销应付利息。

2. 利息收入和支出应按照约定的利率进行计量

对于固定利率,应按照约定的利率直接计算利息;对于浮动利率,应按照实际发生的利率进行计算。

3. 税务处理差异

利息收入一般应缴纳企业所得税,而利息支出则可以作为企业所得税的扣除项目。此外,非金融企业向自然人或法人借款产生的利息收入还需要缴纳增值税。

六、案例分析

假设某公司在银行开立了一个活期存款账户,账户余额为100万元,银行的活期存款利率为0.3%。公司在2023年1月1日至2023年12月31日,共计获得了3000元的利息收入。此时,利息收入的会计分录为:

```

借:银行存款 3000

贷:财务费用——利息收入 3000(红字)

```

假设某公司向另一家企业提供了100万元的贷款,贷款期限为一年,年利率为5%。公司在2023年1月1日发放贷款,并于2023年12月31日收到利息收入。此时,利息收入的会计分录为:

```

借:应收利息 50000

贷:利息收入 50000

```

假设某公司从银行借入100万元,借款期限为一年,年利率为6%。公司在2023年1月1日借入资金,并于2023年12月31日支付利息。此时,利息支出的会计分录为:

```

借:利息支出 60000

贷:应付利息 60000

借:应付利息 60000

贷:银行存款 60000

```

综上所述,银行利息会计分录是企业财务管理中的重要环节,需要严格按照会计准则和税法规定进行处理。企业应结合自身实际情况,合理选择会计分录的编制方法,确保财务信息的真实性和准确性。同时,还应注意税务处理的差异,确保企业合规经营。

- 上一篇: 探寻杭州章太炎纪念馆:深度游玩指南

- 下一篇: 如何轻松满足美团打车注册要求

-

差旅费账务处理的会计分录指南资讯攻略11-10

差旅费账务处理的会计分录指南资讯攻略11-10 -

残保金退回的会计分录处理方法资讯攻略11-07

残保金退回的会计分录处理方法资讯攻略11-07 -

如何正确处理耕地占用税的会计分录资讯攻略11-10

如何正确处理耕地占用税的会计分录资讯攻略11-10 -

六税两费减免的会计分录编制方法资讯攻略11-15

六税两费减免的会计分录编制方法资讯攻略11-15 -

揭秘制造费用分配的会计分录奥秘资讯攻略01-18

揭秘制造费用分配的会计分录奥秘资讯攻略01-18 -

2020年银行利息最新利率计算全攻略资讯攻略10-31

2020年银行利息最新利率计算全攻略资讯攻略10-31